1.中国出口集装箱运输市场:运输市场表现疲软 多数航线运价回落

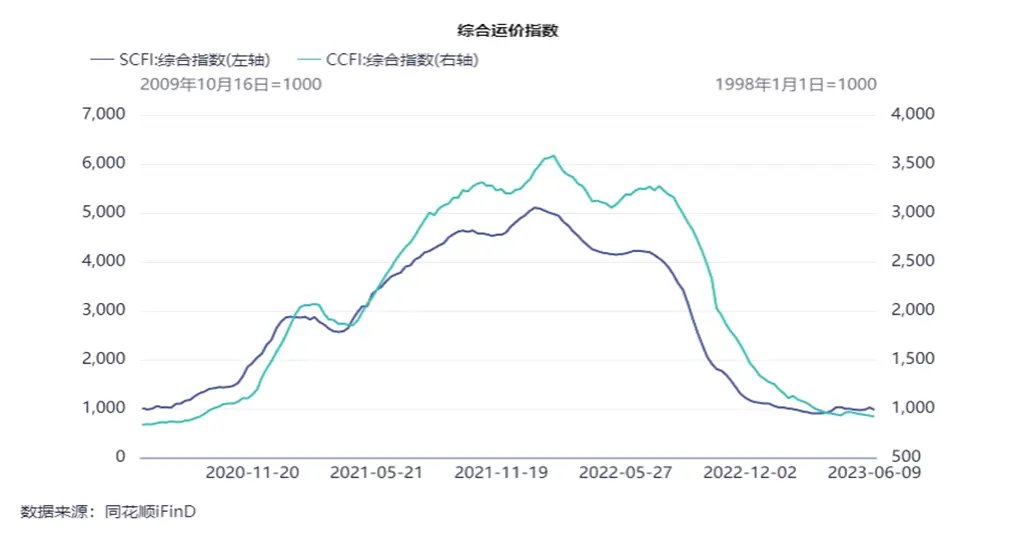

本周,中国出口集装箱运输市场未能延续稳步向好的走势,运输需求表现较为疲软,多数航线运价回落,拖累综合指数出现调整。据海关总署最新公布的数据显示,按美元计价今年5月份出口同比下降7.5%,为3个月来首次下滑,外贸出口的回落对中国出口集运市场产生了一定压力,但随着未来中国经济稳步复苏,中国出口集运市场将出现企稳向好走势。6月9日,上海航运交易所发布的上海出口集装箱综合运价指数为979.85点,较上期下跌4.7%。

欧洲航线,据研究机构Sentix发布的数据显示,欧元区6月份Sentix投资者信心指数为-17,低于前值及市场预期,连续第三个月处于下降态势,显示投资者对于欧元区经济的担忧与日俱增。加之近期欧元区和德国的多项制造业数据表现低迷,显示欧洲经济开始出现增长乏力的局面。本周,运输需求基本稳定,供需基本面略显疲软,市场运价继续走低。6月9日,上海港出口至欧洲基本港市场运价(海运及海运附加费)为831美元/TEU,较上期下跌1.8%。地中海航线,运输市场与欧洲航线基本同步,即期订舱价格小幅下行。6月9日,上海港出口至地中海基本港市场运价(海运及海运附加费)为1626美元/TEU,较上期下跌0.7%。

北美航线,据美国劳工部发布的数据显示,截至6月3日,美国首次申请失业救济金人数为26.1万人, 环比增加2.8万人,达到2021年10月以来的最高水平,显示美国劳动力市场出现放缓迹象。据海关总署的统计数据,中国5月份对美国出口同比下降18%,北美航线市场运价因此面临下行压力。本周,北美航线运输需求表现疲软,供求平衡情况不理想,运价未能维持前期涨价成果,本周即期订舱价格出现回落。6月9日,上海港出口至美西和美东基本港市场运价(海运及海运附加费)分别为1388美元/FEU和2435美元/FEU,分别较上期下跌16.7%和7.6%。

波斯湾航线,运输需求缺乏进一步增长的动力,供求关系转弱,市场运价出现小幅回落。6月9日,上海港出口至波斯湾基本港市场运价(海运及海运附加费)为1280美元/TEU,较上期下跌1.3%。

澳新航线,当地市场对各类物资的需求出现企稳迹象,供需基本面有所改善,本周即期订舱价格在持续调整后出现反弹。6月9日,上海港出口至澳新基本港市场运价(海运及海运附加费)为273美元/TEU,较上期上涨7.5%。

南美航线,运输需求延续向好态势,供求关系良好,本周市场运价延续上行走势。6月9日,上海港出口至南美基本港市场运价(海运及海运附加费)为2305美元/TEU,较上期上涨3.1%。

日本航线,运输市场总体平稳,市场运价基本稳定。6月9日,中国出口至日本航线运价指数为869.94点。

来源:上海航运交易所2.重庆出台促进空港型国家物流枢纽发展补贴政策

近日,重庆市渝北区出台了促进重庆空港型国家物流枢纽发展扶持政策,企业在国家级空港型物流枢开展业务,最高可获补贴200万元。

据介绍,为推动重庆空港型国家物流枢纽高质量建设与发展,渝北区发布了《促进重庆空港型国家物流枢纽发展扶持政策(试行)》(以下简称《扶持政策》)。《扶持政策》具体内容包括,进出口药品和生物制品货量补贴,按5元/公斤给予货量补贴,最高补贴200万元;进口食用水生生物、冰鲜水产品货量补贴,最高补贴200万元;基地货运航空公司货机奖励;新开或加密国际货运航线奖励;租赁冰链仓库补助;新建、改扩建冰链物流项目补助,最高补助200万元;仓储设施设备改造补助,最高补助50万元;A级航空物流企业奖励,最高可以达50万元;星级冰链物业企业最高奖励100万元等。

据悉,重庆空港型国家物流枢纽位于重庆临空经济示范区,采取“一港两区”布局模式,由南到北分为南部核心功能区和北部互补功能区两大片区,是全国目前6个空港型国家物流枢纽之一。

来源:重庆日报3.全球第一大海运货代德迅宣布新收购

6月6日,全球第一大海运货代德迅(Kuehne+Nagel)宣布,收购南非货代公司Morgan Cargo。

Morgan Cargo成立于1993年,总部位于南非约翰内斯堡,专门从事南非、英国和肯尼亚等国家的易腐货物运输业务。2022年,Morgan Cargo处理了超过20,000TEU的海运货物,以及超过40,000吨的空运货物。

德迅表示,此次收购Morgan Cargo,补充了自身在易腐品物流方面的业务,并改善了客户往返南非、英国和肯尼亚的运输服务。德迅表示,此次交易预计在2023年第三季度完成。

德迅管理委员会成员、空运物流业务负责人Yngve Ruud表示:“此次我们在非洲等高增长市场的扩张,与我们的‘2026战略发展路径’相关,促进了德迅对中东和非洲地区的业务拓展。虽然我们多年来活跃在非洲市场,但此次收购是对我们区域业务的理想补充。”

来源:中国航务周刊

来源:中国航务周刊

4.两家知名货代宣布新收购

6月6日消息,全球第10大海运货代乔达收购瑞士货代公司ITS,第11大海运货代Hellmann收购PKZ集团。

全球知名法国货代企业乔达(GEODIS)宣布,收购瑞士货代公司ITS(International Transport & Shipping Ltd.),ITS将加入乔达国际货代业务板块。

Hellmann宣布收购总部位于斯洛伐克的物流企业PKZ集团(PKZ Group),同时在斯洛伐克成立分公司Hellmann Worldwide Logistics Slovakia。

来源:中国航务周刊5.Shopify宣布已完成向Flexport公司出售旗下物流业务

6月7日消息,Shopify公司宣布,根据2023年5月3日的交易协议,Shopify已经完成了之前宣布的将其前Shopify物流业务出售给全球领先的技术驱动型物流平台Flexport公司。在此次出售中,Shopify获得了代表Flexport 13%股权的股票,这是其在Flexport现有股权的增量。Shopify方面表示,此次交易将Shopify一直在构建的物流解决方案交付给值得信赖的合作伙伴Flexport。公司打算在下一次财报电话会议上,进一步分享有关该交易对其截至2023年6月30日的第二季度经营业绩的影响的细节。

来源:电商报6.密尔克卫并购开瑞物流,全面提升华北货代业务市场份额

近日,密尔克卫与开瑞国际物流(山东)股份有限公司(“开瑞物流”)原股东签订了股权转让协议,联同之前在二级市场取得的股份,公司实现控股开瑞物流,全面提升华北及环渤海地区的货运代理市场份额,并增强了服务能力。

6月5日消息,密尔克卫公告,公司全资子公司MW-SG拟以要约方式收购LHN Logistics Limited(以下简称“LHNLOG”)100%股权,交易价格为3,800.00万新加坡元。公司表示,通过并购LHNLOG公司,密尔克卫能够新增亚太区危险品堆场、运输及罐箱服务能力,拓展公司海外一站式供应链服务,延伸亚太地区的产业布局,进一步加强供应链综合服务能力。

来源:物流头条7.“一带一路”倡议助力冷链运输高质量发展,洪九果品“中老泰”班列恢弘首发

近日,一列满载着28个铁路冷箱的“洪九泰好吃”榴莲专列从老挝万象南站缓缓驶出,这是首次由企业独家包下“中老泰”冷链班列(成渝)整列车的运输航程。此次班列紧跟“一带一路”倡议下的货运新格局,对提升西部陆海新通道冷链效率,助力中国、老挝、泰国三国水果行业高质量发展,服务成渝经济圈品质生活具有重大意义和深远的影响。

据悉,冷链班列整个环节主要采用“公路+铁路”联合运输,相较海上运输和公路运输,时间成本缩短50%以上,真正实现降本增效,也让东南亚水果进境驶入高质量、高速度发展的“快车道”。 1—4月,全国港口完成货物吞吐量52.8亿吨,同比增长7.6%,其中内、外贸吞吐量分别增长7.4%和8.1%。完成集装箱吞吐量9543万标箱,同比增长4.8%。

来源:中国网财经

来源:中国网财经

8.中越国际联运冷链运输正式启动

从中国国家铁路集团有限公司获悉,近日,一列米轨国际联运列车装载着来自中国的西蓝花、芥蓝、娃娃菜等13种品类、重16.8吨的冷藏集装箱蔬菜货物,顺利通过中越铁路大桥,进入越南境内。这标志着中越国际联运冷链运输正式启动。

针对中国云南与越南间跨境运输线路为米轨铁路的实际,铁路部门为此次冷链运输的冷藏集装箱货物同样采取准米轨换装方式。货物从中国铁路昆明局集团有限公司王家营西站运出后,经由准轨铁路运输至中越口岸河口北站,在车站完成准米轨换装,随后运至昆河米轨铁路山腰国境站,在编组、过磅及办理好通关手续后出境,全程运输耗时约72个小时。

来源:人民网9.海关总署:今年前5个月我国进出口总值16.77万亿元,同比增4.7%

据海关总署网站7日消息,据海关统计,今年前5个月,我国进出口总值16.77万亿元人民币,同比(下同)增长4.7%。其中,出口9.62万亿元,增长8.1%;进口7.15万亿元,增长0.5%;贸易顺差2.47万亿元,扩大38%。按美元计价,今年前5个月我国进出口总值2.44万亿美元,下降2.8%。其中,出口1.4万亿美元,增长0.3%;进口1.04万亿美元,下降6.7%;贸易顺差3594.8亿美元,扩大27.8%。

今年5月份,我国进出口3.45万亿元,增长0.5%。其中,出口1.95万亿元,下降0.8%;进口1.5万亿元,增长2.3%;贸易顺差4523.3亿元,收窄9.7%。按美元计价,今年5月份我国进出口5011.9亿美元,下降6.2%。其中,出口2835亿美元,下降7.5%;进口2176.9亿美元,下降4.5%;贸易顺差658.1亿美元,收窄16.1%。

来源:中国新闻网10.中老铁路开通18个月:发送旅客1640万人次,货物2100万吨

近日,从中国铁路昆明局集团有限公司获悉,截至6月3日中老铁路开通运营满18个月,呈现客货两旺态势,累计发送旅客1640万人次、货物2100万吨。

中老铁路自2021年12月3日开通运营以来,客货运输持续增长,服务品质显著提升,辐射效应不断增强,在中国和东盟间构建起一条便捷的国际物流大通道。

中老铁路在中国和东盟间构建起一条便捷国际物流大通道,运输时间和物流成本大幅压缩,运输需求十分旺盛。铁路部门加强货物运输组织,持续打造“澜湄快线”货运品牌,探索培育“中老铁路+中欧班列”“中老铁路+西部陆海新通道班列”等铁路国际联运新模式;加强与海关部门沟通协调,积极推行快速通关和转关模式,压缩货物通关时间。充分发挥磨憨铁路口岸进境水果指定监管场地作用,组织开行老挝、泰国等东盟国家的优质水果冷链专列,累计运输进口水果2.3万吨,货值约5.6亿元人民币。

数据显示,目前,中国25个省(区、市)相继开行了中老铁路跨境货物列车,货物运输已覆盖老挝、泰国、缅甸等国家和地区,货物品类由开通初期的化肥、百货等10多种扩展至电子、光伏、冷链水果等2000多种。

来源:中国新闻网